2017年中国OTT广告市场研究报告

1. 研究背景与市场概述

随着智能电视、互联网机顶盒等设备的普及,以及家庭宽带网络的全面升级,以智能电视为核心的OTT(Over-The-Top)业务在中国迎来了爆发式增长。OTT不仅重塑了家庭娱乐场景,更催生出一个充满潜力的新型广告市场。本报告旨在全面梳理2017年中国OTT广告市场的发展状况、核心特征、竞争格局与未来趋势。

2017年,中国OTT广告市场正式步入高速发展期。据相关研究数据显示,全年OTT广告市场规模突破XX亿元人民币,同比增长率超过XX%,增速远超传统电视广告及部分数字广告形式。市场驱动力主要来源于:智能终端保有量的持续攀升(2017年底激活终端数预计超过XX亿台)、用户使用时长和粘性的显著增加、以及广告主对精准、互动、大屏体验营销价值的认可度不断提高。

2. 市场核心特征分析

2.1 终端与用户:规模与质量双提升

2017年,智能电视成为家庭客厅的绝对中心。新售电视机中,智能电视占比已超过XX%。以天猫魔盒、小米盒子为代表的OTT盒子保有量稳定。用户层面,OTT用户呈现出“家庭化”、“高价值”的特征。主要受众为城市家庭,涵盖多年龄段,其中中青年家庭决策者占比高,消费能力强。用户日均开机率、观看时长等关键指标表现优异,为广告投放提供了优质的流量基础。

2.2 广告形式:从硬广到原生,创新不断

市场广告形式日益丰富,主要包括:

- 开机广告: 作为稀缺资源,价值最高,覆盖用户第一视线,品牌冲击力强。

- 贴片广告: 类似视频网站前贴片,是当前最主要的广告形式之一,与内容绑定紧密。

- 屏保/背景广告: 利用待机界面进行品牌曝光,形式新颖。

- 应用入口广告: 在电视桌面或应用启动页进行推广,具有直接导流效果。

- 原生/内容营销广告: 如定制专题、品牌专区、互动广告等,强调与内容的融合和用户体验,是重要发展方向。

2.3 技术驱动:程序化与数据赋能

2017年,程序化购买技术开始在OTT广告领域加速渗透。通过对接DSP平台,广告主能够实现更精准的受众定向(如地域、兴趣、消费能力)和更高效的投放管理。大数据分析能力成为竞争关键,各方致力于打通家庭画像、观影行为、消费数据,以提升广告投放的精准度和效果衡量水平。

3. 市场竞争格局

市场主要参与者可分为以下几类:

- 硬件/平台方: 如小米、乐视(2017年虽遇风波但仍具影响)、创维、海信等。它们掌控终端入口和操作系统,通过自有广告平台进行流量变现,是市场的重要力量。

- 内容/牌照方: 如银河互联网电视(GITV)、未来电视、芒果TV等七大集成播控平台。它们拥有政策要求的播控权,聚合内容,并开展广告运营。

- 内容提供商: 爱奇艺、腾讯视频、优酷等将移动端优势延伸至大屏,其贴片广告资源构成市场重要组成部分。

- 第三方广告平台与代理商: 涌现出一批专注于OTT的广告技术公司和代理机构,整合多方资源,为广告主提供一站式投放解决方案。

竞争态势呈现“合纵连横”的特点,硬件商、内容方、牌照方之间既竞争又合作,共同做大市场蛋糕。

4. 广告主投放行为与挑战

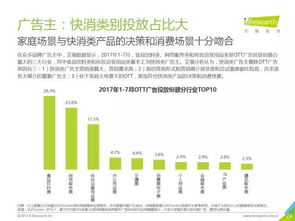

2017年,尝试投放OTT广告的广告主行业分布广泛,以汽车、消费电子、快消、金融、互联网服务等行业为主力。他们看中OTT广告的大屏沉浸体验、高到达率、家庭场景营销和相对纯净的投放环境。

市场发展仍面临挑战:

- 行业标准尚未统一: 监测标准、效果度量体系(如GRP与数字指标的融合)、广告格式规范仍需完善。

- 流量碎片化: 终端、系统、平台众多,导致流量分散,给大规模投放带来一定复杂性。

- 效果归因难题: 如何将大屏曝光与最终的线下销售或线上转化有效关联,仍是广告主关心的核心问题。

- 用户接受度平衡: 需探索用户体验与广告负载之间的最佳平衡点,避免过度商业化引起反感。

5. 未来发展趋势展望

基于2017年的发展基础,中国OTT广告市场未来将呈现以下趋势:

- 市场持续高速增长: 随着终端渗透率逼近天花板,市场将从“流量扩张”转向“流量深度运营和价值挖掘”,但整体规模仍将保持快速增长。

- 程序化购买成为主流: 技术将进一步推动市场透明化和效率提升,程序化交易占比将大幅提高。

- 跨屏联动与整合营销: OTT广告将不再孤立,与移动、PC等多屏的联动投放策略将成为标配,实现用户触点的全覆盖。

- 内容与广告深度融合: 基于大数据的个性化内容推荐与原生广告创新将更加普遍,品效协同要求更高。

- 效果评估体系标准化: 行业将共同努力,建立更科学、统一的效果评估与认证体系,解决广告主的后顾之忧。

6. 结论

2017年是中国OTT广告市场实现关键突破的一年。它已从“潜力市场”演进为数字营销版图中不可或缺的重要阵地。虽然面临标准化、碎片化等成长中的烦恼,但其承载的家庭消费场景、优质的用户价值以及不断创新的广告形式,奠定了其长期向好的坚实基础。对于广告主而言,理解OTT的独特性,并将其纳入整合营销战略,是把握未来家庭消费入口的必然选择。

如若转载,请注明出处:http://www.shenmk.com/product/25.html

更新时间:2026-06-19 07:31:40