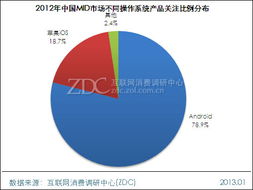

2012-2013年中国MID市场研究报告

一、引言

移动互联网设备(MID)作为介于智能手机与笔记本电脑之间的便携式智能终端,在2012至2013年间成为中国消费电子市场的重要品类。本报告旨在分析这一时期中国MID市场的整体发展状况、竞争格局、用户需求变化及未来趋势,为行业参与者提供参考依据。

二、市场发展概况

2012年至2013年,中国MID市场处于快速发展与转型期。得益于移动互联网的普及、3G网络的大规模商用以及硬件成本的降低,MID设备从高端商务应用逐步向大众消费市场渗透。2012年,中国MID市场销量约为820万台,市场规模达120亿元人民币;到2013年,销量增长至约1250万台,市场规模突破180亿元,年增长率超过50%。驱动因素主要包括:消费者对便携娱乐和移动办公的需求提升、Android操作系统的成熟、以及本土品牌推出高性价比产品。

三、市场竞争格局分析

- 品牌竞争:市场呈现多元化竞争态势。国际品牌如苹果(iPad系列)、三星(Galaxy Tab系列)凭借品牌影响力和技术优势占据高端市场;本土品牌则通过价格战和渠道深耕在中低端市场占据主导地位,代表企业包括联想、华为、酷比魔方、台电等。

- 产品特征:7-8英寸屏幕尺寸成为主流,兼顾便携性与视觉体验;四核处理器逐渐普及,性能显著提升;操作系统以Android 4.x为主,iOS在高端市场保持稳定份额。价格区间广泛,从千元以下至4000元以上不等,满足不同消费层次需求。

- 渠道分布:线上销售渠道(如京东、天猫)增长迅猛,占比超过40%;传统IT卖场和3C连锁店仍是重要销售阵地,但面临转型压力。运营商定制机(捆绑3G套餐)在2013年占比有所提升,推动市场下沉。

四、用户需求与行为分析

- 用户画像:主要用户群体为18-35岁的年轻消费者,包括学生、白领和商务人士。学生群体偏好性价比高的娱乐型MID,用于影音、游戏和基础学习;白领及商务人士更注重设备的便携性、办公兼容性和网络连接稳定性。

- 应用场景:娱乐功能(视频、游戏、阅读)仍是核心需求,占比约60%;移动办公(邮件处理、文档编辑)需求在2013年明显上升;教育应用、家庭控制等细分场景开始萌芽。

- 购买因素:价格、品牌、屏幕尺寸、电池续航和操作系统流畅度为前五大决策因素。消费者对产品差异化(如双系统、通话功能)的关注度提高。

五、挑战与机遇

- 主要挑战:

- 产品同质化严重,创新不足导致利润空间压缩。

- 智能手机屏幕大型化(5英寸以上)对MID市场形成挤压。

- 内容生态建设滞后,缺乏杀手级应用推动硬件更新。

- 知识产权纠纷频发,影响部分中小品牌发展。

- 发展机遇:

- 4G网络商用(2013年底启动)将提升移动数据体验,催生高清视频、云服务等新需求。

- 跨界融合趋势明显,MID与教育、医疗、汽车等行业的结合开辟新市场。

- 二三线城市及农村市场渗透率仍低,存在巨大增长潜力。

- 硬件技术进步(如更高分辨率屏幕、轻薄化设计)推动产品升级换代。

六、未来趋势展望

基于2012-2013年的市场表现,预计中国MID市场将呈现以下趋势:

- 市场细分深化:针对儿童、老人、专业领域的定制化MID产品将增多。

- 生态竞争加剧:硬件厂商更注重与内容提供商、服务商的合作,构建闭环生态系统。

- 技术创新驱动:柔性屏幕、语音交互、跨设备协同等新技术将逐步应用,提升用户体验。

- 国际化步伐加快:本土领先品牌在巩固国内市场的加速开拓东南亚、拉美等海外市场。

七、结论

2012至2013年是中国MID市场从爆发式增长向理性发展过渡的关键阶段。市场规模持续扩大,但竞争日趋激烈,产品创新和生态建设成为核心竞争力。把握技术演进方向、深耕细分需求、构建差异化优势,将是企业制胜的关键。

如若转载,请注明出处:http://www.shenmk.com/product/26.html

更新时间:2026-06-19 02:43:34