2017-2022年中国诊断试剂市场深度调查及发展趋势研究报告

本报告基于对中国诊断试剂市场的系统性调研与数据分析,旨在全面剖析2017年至2022年间行业的发展脉络、竞争格局及未来走向。诊断试剂作为体外诊断(IVD)产业的核心,其市场发展直接关系到疾病预防、诊断和治疗的效率与精准度,已成为现代医疗健康体系不可或缺的组成部分。

一、市场发展回顾与现状分析(2017-2022)

- 市场规模与增长驱动:2017年以来,中国诊断试剂市场保持了稳健的增长态势。其驱动因素主要包括:人口老龄化加剧带来的慢性病管理需求上升;国家层面持续加大对医疗卫生事业的投入,特别是基层医疗能力的建设;居民健康意识增强,推动体检和早期筛查普及;以及精准医疗概念的兴起,带动了分子诊断等高端试剂的需求。2020年爆发的新冠疫情,作为重大突发公共卫生事件,在短期内极大地刺激了核酸检测、抗体检测等相关试剂的需求,加速了部分细分领域的研发与市场化进程,并对行业供应链、应急生产能力提出了考验,也带来了深远影响。

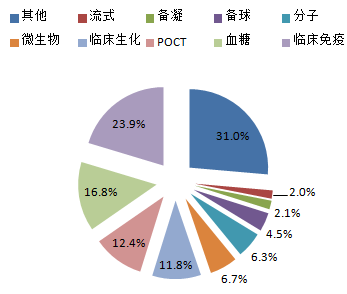

- 市场细分结构:市场按检测原理和方法可主要分为生化诊断试剂、免疫诊断试剂、分子诊断试剂、微生物诊断试剂、血液诊断试剂等。其中,免疫诊断(尤其是化学发光)和分子诊断(如PCR、基因测序相关试剂)是增长最快的两大板块。分子诊断在传染病检测、肿瘤早筛、遗传病诊断等领域展现出巨大潜力,技术迭代迅速。

- 竞争格局分析:市场参与者包括跨国巨头(如罗氏、雅培、丹纳赫、西门子等)和本土领先企业(如迈瑞医疗、新产业、安图生物、达安基因、华大基因等)。跨国企业在高端技术、品牌影响力方面仍占据优势,但本土企业凭借对本土市场的深刻理解、灵活的市场策略、持续的技术创新及成本优势,正在快速追赶,市场份额逐年提升,在部分细分领域已实现并跑甚至领跑。行业集中度呈上升趋势,并购整合活动活跃。

- 政策监管环境:国家药品监督管理局(NMPA)对诊断试剂作为医疗器械进行严格监管,注册审批制度不断完善。"十三五"至"十四五"期间,多项产业政策鼓励体外诊断设备及试剂的创新研发与国产化替代,特别是针对高端、急需产品开辟了优先审评通道。带量采购(集采)政策从药品领域逐步延伸至医疗器械,部分高值耗材和体外诊断试剂已开始试点,对企业的成本控制、产品质量和规模化生产能力提出了更高要求,加速市场出清与结构优化。

二、发展趋势前瞻

- 技术创新驱动升级:未来市场增长的核心动力将来自于持续的技术创新。液体活检、数字PCR、下一代测序(NGS)、微流控芯片、质谱技术等前沿技术将不断推动试剂产品的灵敏度、特异性、自动化程度和多重检测能力提升。人工智能与大数据的结合,也将助力诊断模型的优化和结果解读的智能化。

- "精准化"与"即时化"并行:一方面,伴随基因组学、蛋白质组学的发展,诊断试剂将更加趋向个体化、精准化,为临床提供更具体的治疗指导。另一方面,POCT(即时检测)试剂因其快速、便捷、易于操作的特点,在基层医疗、家庭健康管理、急诊等场景的应用将持续深化,市场空间广阔。

- 应用场景持续拓展:从传统的医院检验科,向第三方独立医学实验室(ICL)、基层医疗机构、疾控中心、家庭健康管理等多场景渗透。慢性病管理、癌症早筛、传染病监测、妇幼健康、伴随诊断等将成为重要的需求增长点。

- 国产替代与国际化并进:在政策扶持和本土企业竞争力提升的双重作用下,中高端诊断试剂的国产替代进程将进一步加速。领先的中国企业将更积极地参与国际竞争,通过产品出口、技术授权或海外并购等方式开拓全球市场。

- 产业链整合与生态构建:企业竞争将从单一产品竞争转向提供整体解决方案(仪器+试剂+服务)的竞争。产业链上下游的协同与合作将更加紧密,形成以核心企业为主导的产业生态圈。

结论:

2017至2022年,中国诊断试剂市场经历了规模扩张、结构优化和技术升级的关键阶段。在健康中国战略引领下,随着技术创新、需求释放和产业政策的协同推动,市场预计将保持高质量增长。企业需聚焦核心技术研发、优化产品管线、控制生产成本并积极拓展多元化市场渠道,以适应日益激烈的竞争和不断变化的市场需求,在行业变革中把握发展机遇。

如若转载,请注明出处:http://www.shenmk.com/product/10.html

更新时间:2026-06-19 18:52:54