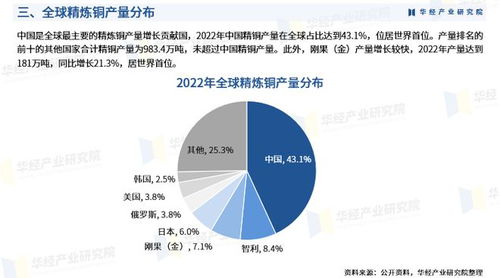

美国广告市场全景扫描 结构重塑、数字主导与未来趋势

美国作为全球最大的广告市场,其发展动态和趋势对全球营销行业具有风向标意义。本报告旨在对当前美国广告市场的规模、结构、核心驱动力、竞争格局及未来趋势进行深度剖析。

一、 市场规模与增长态势

尽管面临宏观经济不确定性,美国广告市场展现出强劲韧性。根据行业权威数据,2023年美国广告总支出预计超过3000亿美元,并保持稳健的年增长率。增长的核心动力已从传统的周期性行业(如汽车、快消品)转向以科技、零售电商、流媒体娱乐和金融服务为代表的数字原生或数字化转型迫切的行业。疫情加速了消费者行为的线上迁移,这一结构性变化为广告市场注入了持久动力。

二、 市场结构:数字广告的绝对主导

美国广告市场的结构已发生根本性转变,形成了 “数字广告为核心,传统媒体为补充” 的格局。

- 数字广告:占据市场总份额的绝对多数(约三分之二)。其中:

- 搜索广告:以谷歌为核心,仍是最大且最成熟的数字广告类别,凭借高商业意图和效果可衡量性保持稳定。

- 社交广告:Meta(Facebook, Instagram)和TikTok、Pinterest等平台构成多元生态,是品牌建设、用户互动和效果营销的关键阵地。视频内容(尤其是短视频)是增长最快的格式。

- 零售媒体广告:这是当前增长最快的细分领域。亚马逊、沃尔玛、Target等零售巨头利用其第一方购物数据,在自有网站和应用内提供高度精准的广告位,实现了从“销售终端”到“广告平台”的蜕变,直接链接广告曝光与销售转化。

- 联网电视广告:随着流媒体服务(如Disney+, Netflix with Ads, Hulu)的广告层级普及,CTV广告正在迅速侵蚀传统电视广告预算,因其结合了电视的大屏影响力和数字广告的精准定向与可衡量优势。

- 传统广告:电视(尤其是线性电视)、广播、户外(OOH)和印刷媒体份额持续收缩,但并未消亡。其价值正被重新定义——高端品牌建设、本地化营销、特定场景触达(如程序化数字户外广告)和补充触达。传统媒体亦在积极数字化,以融入程序化购买生态。

三、 核心驱动力与挑战

- 驱动力:

- 数据与技术:第一方数据战略、人工智能与机器学习在广告定向、创意生成和竞价优化中的应用日益深化。

- 效果可衡量性:广告主对投资回报率的要求空前提高,推动归因模型和跨渠道测量技术的发展。

- 消费者旅程融合:线上与线下体验的界限模糊,全渠道、无缝的营销体验成为品牌必答题。

- 主要挑战:

- 隐私监管与信号衰减:苹果ATT框架的实施、谷歌逐步淘汰第三方Cookie的计划,迫使行业向以第一方数据为基础、注重用户同意的新模式转型。

- 经济环境波动:通货膨胀和潜在的经济放缓促使广告主更加精打细算,预算分配向效果更直接、可衡量的渠道倾斜。

- 激烈竞争与广告疲劳:信息过载导致用户注意力稀缺,对广告创意的质量和相关性提出更高要求。

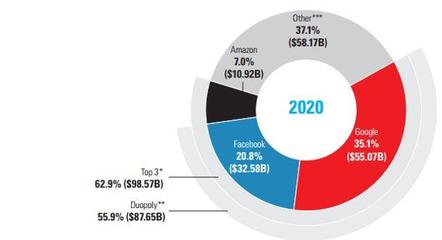

四、 竞争格局:科技巨头与新兴力量

市场呈现高度集中化与多元化并存的特点。Alphabet(谷歌)、Meta、亚马逊构成数字广告的“三巨头”,合计占据美国数字广告市场的大部分收入。与此零售媒体网络(如沃尔玛、Instacart)、流媒体平台(如Netflix, Disney+)和新兴社交平台(如TikTok)正在开辟新的竞争赛道,凭借独特的用户场景和数据资源抢夺预算。传统广告控股公司(如WPP, Omnicom)则通过并购和技术投资,向数字化转型咨询和营销技术服务商演进。

五、 未来趋势展望

- 人工智能的全面渗透:生成式AI将不仅用于创意内容生产,更将深度参与受众洞察、媒体策略规划、实时竞价优化和个性化体验构建的全流程。

- 零售媒体的持续扩张:零售媒体网络将进一步整合线下数据,并扩展至站外生态,成为连接品牌、零售商与消费者的核心枢纽。

- 隐私安全下的精准营销新范式:基于隐私计算技术(如数据清洁室)、上下文定位和增强的第一方数据策略将成为精准营销的基石。

- 视频与沉浸式体验的霸主地位:短视频、直播购物、可购物视频及AR/VR体验将占据越来越多的用户时间和广告预算。

- 社会责任与品牌价值观营销:消费者,特别是年轻一代,越来越倾向于支持与其价值观一致的品牌,促使广告内容更加注重多样性、包容性和可持续性。

结论

美国广告市场正处于一个由技术颠覆、隐私变革和消费者行为演进共同驱动的深度调整期。成功将属于那些能够敏捷适应变化、有效整合第一方数据、利用AI赋能创意与效率,并在尊重用户隐私的前提下,跨渠道提供有价值、个性化品牌体验的企业。市场格局虽由巨头主导,但在细分场景和新技术的催化下,创新与变革的机遇始终存在。

如若转载,请注明出处:http://www.shenmk.com/product/21.html

更新时间:2026-06-19 09:17:03