2019-2025年中国铬矿市场深度研究与行业发展趋势报告

铬矿是生产不锈钢、特种钢等关键合金材料不可或缺的战略性矿产资源,其市场动态与下游钢铁、化工等行业的发展紧密相连。本报告旨在对2019年至2025年中国铬矿市场进行深度剖析,并展望行业未来发展趋势。

一、 市场现状深度分析(2019-2022)

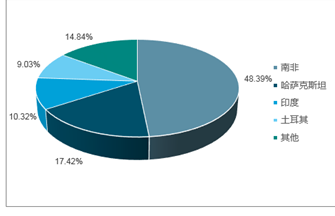

- 供需格局:中国是全球最大的不锈钢生产国,但铬矿资源禀赋贫乏,对外依存度长期居高不下,超过90%的铬矿需求依赖进口。主要进口来源国为南非、土耳其、哈萨克斯坦等。受国际地缘政治、海运成本及主要供应国产能政策变化影响,进口价格波动显著。

- 消费结构:不锈钢领域是铬铁(铬矿的主要加工产品)的最大消费端,占比超过80%。其次在耐火材料、化工(铬盐)等领域也有稳定需求。国内消费增长与宏观经济周期及制造业景气度密切相关。

- 政策环境:国家层面持续关注战略性矿产资源安全保障,出台相关政策鼓励海外资源投资与开发,优化进口来源结构,并加强国内低品位矿及尾矿的资源综合利用技术研发。环保政策趋严亦推动了铬盐等行业的清洁生产转型。

二、 核心驱动与制约因素

- 驱动因素:

- 下游产业升级:高性能不锈钢、特种合金钢在高端装备制造、新能源汽车、航空航天等领域的应用拓展,持续拉动对高品质铬铁的需求。

- 供应链安全战略:保障关键矿产资源稳定供应成为国家战略,推动企业“走出去”布局海外优质资源,增强产业链韧性。

- 技术革新:选矿、冶炼技术的进步有助于提升资源利用效率,降低生产成本,并处理复杂矿体。

- 制约因素:

- 资源高度依赖进口:供应源头集中度高,易受出口国政策、国际关系及航运市场冲击,价格风险和供应链中断风险并存。

- 环保压力加剧:铬矿加工及铬盐生产属于重污染环节,严格的环保标准提高了企业的合规成本与技术门槛。

- 市场价格波动大:国际铬矿及铬铁价格受多重因素影响,波动频繁,对中下游企业的成本控制和经营稳定性构成挑战。

三、 行业发展趋势展望(2023-2025)

- 供应链多元化与海外布局深化:为降低风险,中国企业在南非、津巴布韦、阿尔巴尼亚等地的投资与合作将更为深入,尝试构建多元、稳定的供应网络。探索利用期货等金融工具进行价格风险管理。

- 产业链纵向整合加速:大型钢铁集团,尤其是不锈钢生产企业,将继续向上游铬矿资源领域延伸,通过参股、控股、长协等方式加强资源控制力,提升全产业链竞争力。

- 绿色与智能化转型成为主线:在“双碳”目标下,铬铁冶炼的节能降耗技术、铬盐的绿色生产工艺将成为研发和投资重点。矿山开采、物流运输等环节的智能化、数字化水平将不断提升。

- 产品结构向高端化发展:随着下游制造业升级,市场对低磷、低钛等高纯度和特种铬铁的需求将稳步增长,推动铬系产品结构优化和附加值提升。

- 循环经济地位凸显:从含铬废渣、废水中回收铬资源的技术将更受重视,城市矿产(如废旧不锈钢)的回收利用比例有望提高,形成“开采-生产-消费-回收”的良性循环。

结论:展望至2025年,中国铬矿市场在需求基本盘稳固的背景下,将主要围绕“安全、绿色、高效”三大主题演进。保障资源供应安全是首要任务,绿色发展是必然路径,而通过技术创新与产业链协同提升效率与附加值则是核心竞争力所在。市场参与者需密切关注政策导向、国际形势及技术突破,灵活调整战略,以在变革中把握机遇。

如若转载,请注明出处:http://www.shenmk.com/product/5.html

更新时间:2026-06-19 18:13:11